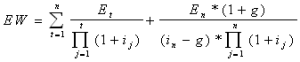

Bei der Ertragswertmethode wird die Unternehmensbewertung (Unternehmenswertermittlung) über zwei Planungsperioden durchgeführt. Hierbei werden die erwartenden Gewinne (Jahresüberschuss nach Steuer) des Unternehmens über diese beiden Prognosezeiträume jeweils abdiskontiert.

1. Planungsperiode: Über die ersten 5 Jahre werden die zu erwartenden Gewinne und Zinssäze geschätzt. Die Gewinne werden dann mit den jeweiligen Zinssätzen für diese 5 Jahren abdiskontiert.

2. Planungsperiode: Ab dem 5.Jahr wird ein konstanter Gewinn angenommen und über einen Standardzins abdiskontiert.

Diese Vorgehensweise entspricht der Phasenmethode nach St. HFA 2/1983. 1 2

EW … Ertragswert (Ertragsbarwert)

Et … Zahlungsüberschüsse im Prognosezeitraum (Gewinne der ersten Planungsperiode)

En … konstante Zahlungsüberschüsse nach dem Prognosezeitraum (Gewinne der zweiten Planungsperiode)

g … Wachstumsparamenter

n … Prognosezeitraum

ij … wechselnder Zinssatz im Prognosezeitraum (n)

in … konstanter Zinssatz ab dem Prognosezeitraum

Diese gerade vorgestellte Formel berücksichtigt jedoch noch kein Risiko.

Der Ertragswert kann um das vorhandene Risiko bereinigt werden, indem die Zahlungsüberschüsse um das Produkt aus Risikoaversion des Investors und projektbezogenem Risiko gekürzt werden.

In der folgender Formel wird diese Alternative vorgestellt und davon ausgegangen, daß das Wachstum ab der Periode n gleich Null ist und das Risiko (α*σ) im Zähler des Ertragswertes berücksichtigt wird. Außerdem wird zur Vereinfachung der Formel von konstanten Zinssätzen im Prognosezeitraum ausgegangen.

Et … Zahlungsüberschüsse

α … projektunabhängige Risikoaversion des Investors

σ … Maß für das projektbezogene Risiko

i … Zinssatz im Prognosezeitraum

in … Zinssatz ab der Periode n

Bei dieser Berechnung des Unternehmenswertes nach der Ertragswertmethode unter Berücksichtigung von Risiken wird unterstellt, dass die projektunabhängige Risikoneigung bei allen vergleichbaren Investitionen gleich hoch ist, da ansonsten ein Vergleich der Investitionen nicht die gleichen Voraussetzungen hätte.